Dijitalleşmenin ivme kazandığı günümüzde, bankacılık sektörü de teknolojik dönüşümde öncü bir rol üstleniyor. Deloitte’un 2024 Dijital Bankacılık Olgunluğu Raporu’na göre, Türkiye’deki bankalar; mobil bankacılık, kişisel finans yönetimi (PFM) araçları ve süper uygulamalar gibi alanlarda güçlü bir konuma ulaşmış durumda. Müşteri deneyimi ve operasyonel verimliliğe odaklanan bu ilerlemeler, sektörün dijitalleşme açısından önemli bir eşiğe geldiğini gösteriyor. Ancak, bu dijital atılımların henüz dijital varlık yönetimi gibi, geleceğin finansal altyapısını şekillendirecek ileri seviye uygulamalara tam anlamıyla yansımadığı görülüyor. İşte tam da bu noktada dijital varlık yönetimi, finans dünyasının yeni büyüme alanı olarak öne çıkıyor. Türkiye’nin mevcut dijital bankacılık başarılarının, dijital varlık yönetimi alanına yapılacak stratejik yatırımlarla desteklenmesi, ülkemizi global arenada daha rekabetçi bir konuma taşıyabilir. Bu makale, dijital varlık yönetiminin ne olduğunu, dünyadaki örneklerini ve Türkiye’nin bu alandaki fırsatlarını detaylı bir şekilde ele almayı amaçlamaktadır.

Dijital varlık yönetimi; kripto para birimleri, tokenize edilmiş menkul kıymetler, NFT’ler, dijital sertifikalar ve blockchain tabanlı diğer varlıkların saklanması, transferi, ticarileştirilmesi ve yönetimini kapsar. Geleneksel bankacılık hizmetlerinden farklı olarak dijital varlıklar, büyük ölçüde merkeziyetsiz, sınır ötesi ve anlık işlem kabiliyetine sahiptir.

Dijital Varlıkların Bankacılık Sektörüne Etkileri:

İsviçre (Taurus SA, SEBA Bank, Sygnum Bank):

Taurus SA:

SEBA Bank ve Sygnum Bank:

Tokenizasyon platformları ve dijital varlık saklama hizmetleri konusunda öncü rol oynamaktadır.

Singapur (DBS Bank):

DBS Digital Exchange aracılığıyla tokenize varlık alım satımı ve kurumsal yatırımcılara yönelik hizmetler sunmaktadır.

ABD (Fidelity, BNY Mellon):

Kripto para saklama ve dijital varlık yönetimi hizmetleri geliştirilmektedir.

Almanya (Deutsche Bank):

Kurumsal dijital varlık saklama hizmetlerine yönelik pilot çalışmalar yürütülmektedir.

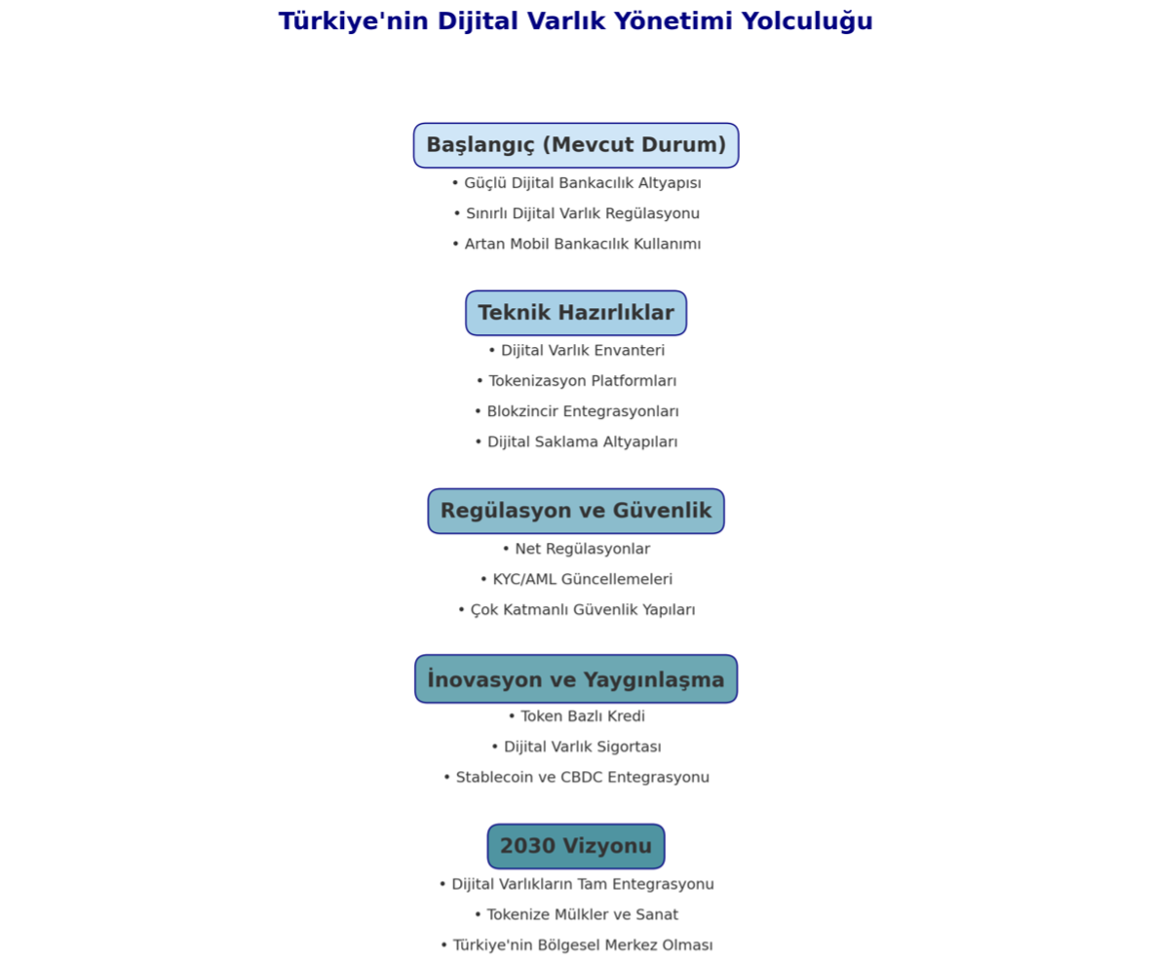

Türkiye’deki bankalar, dijital altyapılarını ve müşteri deneyimini geliştirme konusunda oldukça iyi bir seviyeye ulaşmış durumda. Ancak dijital varlıklar konusunda henüz net bir regülasyon çerçevesi ve kapsamlı bir hizmet altyapısı geliştirilmiş değil. Bu nedenle aşağıdaki adımlar önem arz etmektedir:

6. Müşteri Eğitimi ve Farkındalık Artırımı

Bireysel ve kurumsal kullanıcıların dijital varlıklar konusunda bilinçlendirilmesi amacıyla eğitim programları geliştirilmelidir.

Türkiye’de dijital varlık regülasyonu hâlâ olgunlaşma aşamasındadır. SPK ve MASAK gibi kurumlar, kripto varlıklarla ilgili çeşitli kılavuzlar yayımlamış olsa da, kapsamlı bir regülasyon çerçevesi henüz oluşturulmuş değildir. Avrupa Birliği’nin MiCA (Markets in Crypto-Assets) düzenlemesi gibi uluslararası örnekler, Türkiye için yol gösterici olabilir. Net lisanslama kuralları, yatırımcı koruma mekanizmaları ve denetim standartları belirlenerek sektörün sağlıklı bir şekilde büyümesi güvence altına alınmalıdır.

Dünya Uygulamalarından İlham Alan Atılacak Adımlar

Dijital varlık yönetimi sistemleri devreye alındıktan sonra, güvenlik en kritik unsurlardan biri hâline gelir. Bu kapsamda atılması gereken temel adımlar şunlardır:

Bu önlemler, hem kullanıcı güvenliğini sağlamakta hem de kurumun regülatif yükümlülüklerini yerine getirmesinde kritik rol oynamaktadır.

Merkez Bankası Dijital Paraları (CBDC), dijital varlık yönetimi ekosisteminde önemli bir katalizör olacaktır. Türkiye Cumhuriyet Merkez Bankası’nın dijital Türk Lirası girişimi, bu sürecin başlangıcı niteliğindedir. CBDC’ler sayesinde tokenize edilmiş varlıkların transferi daha hızlı, güvenli ve düşük maliyetli hâle gelecektir. Ayrıca, dijital varlık piyasaları ile geleneksel finansal sistemler arasında güçlü bir köprü kurulabilecek; ödeme sistemlerinde anlık işlem (instant settlement) standart hâle gelebilecektir. Türkiye’nin bu entegrasyonu stratejik bir öncelik olarak belirlemesi, hem iç piyasada hem de uluslararası platformlarda rekabet avantajı sağlayacaktır.

Dijital varlıklar; siber saldırılar, cüzdan kaybı ve piyasa manipülasyonları gibi yeni nesil risklerle karşı karşıyadır. Bu nedenle, dijital varlık sigortası çözümleri büyük önem taşımaktadır. Kurumsal yatırımcılar ve bireysel kullanıcılar için geliştirilecek kapsamlı sigorta poliçeleri, yatırım güvenliğini artıracak ve dijital varlık piyasasına olan güveni güçlendirecektir. Türkiye’de bu alanda yasal altyapı oluşturularak sigorta şirketlerinin dijital varlık sigortası ürünleri sunmasının önü açılmalıdır. Böylece hem yatırımcı korunacak hem de yeni bir finansal hizmet sektörü doğacaktır.

2030 yılına gelindiğinde dijital varlıkların, finansal ekosistemin ayrılmaz bir parçası olması beklenmektedir. Tokenize edilmiş gayrimenkuller, emtialar ve hatta sanat eserleri, yatırım portföylerinde standart hâle gelecektir. Merkez bankası dijital paraları (CBDC) ile dijital varlıkların entegrasyonu, ödeme sistemlerini devrim niteliğinde değiştirecektir. Ayrıca, NFT’lerin yalnızca sanat alanında değil; mülkiyet belgeleri ve kimlik doğrulama gibi alanlarda da yaygın kullanım bulması öngörülmektedir. Bu dönüşüm, finansal hizmet sağlayıcılar için hem büyük fırsatlar hem de ciddi adaptasyon zorunlulukları getirecektir.

Dijital bankacılıkta gösterdiği başarıyı arkasına alan Türkiye finans sektörü, artık dijital varlık yönetimi alanına stratejik bir bakış açısıyla yönelmelidir. Dünya genelinde yaşanan gelişmeler, dijital varlıkların geleceğin finans sisteminin vazgeçilmez unsurları olacağını açıkça göstermektedir. Türkiye; teknolojik altyapısını güçlendirerek, regülatif çerçevelerini hızla tamamlayarak ve güvenlik yatırımlarını artırarak bu alanda güçlü bir oyuncu olabilir. Kurumsal bankalardan fintech girişimlerine kadar tüm ekosistemin koordineli hareket etmesiyle Türkiye yalnızca kullanıcılarına daha yenilikçi hizmetler sunmakla kalmayacak, aynı zamanda dijital ekonomide bölgesel bir merkez olma potansiyelini de gerçeğe dönüştürebilecektir.

Dijital varlık yönetimi, bugünün vizyonu ile yarının standartları arasında köprü kuracak bir alandır. Şimdi bu köprüyü inşa etme zamanıdır.

-

Kuantum bilgisayarlar, klasik bilgisayarların ötesine geçen hesaplama yetenekleriyle, modern kriptografi altyapılarını tehdit eden yeni bir dönemi beraberinde getirmektedir.

ve Splunk (Syslog) Entegrasyonu ve İzleme")

Güvenliğe dayalı altyapılarda kullanılan Hardware Security Module (HSM) cihazları, kriptografik anahtarların güvenli bir şekilde depolanması ve işlenmesi için kritik öneme sahiptir.

Windows Event Forwarding, Windows tabanlı sistemlerde yerel olarak desteklenen günlük merkezileştirme özellikleri sağlar. Microsoft, sunucular üzerindeki logların tek bir yerde toplanması WEF mimarisi ile sağlamaktadır.

Veri Koruma Günü, her yıl 28 Ocak’ta, kişisel verilerin korunması ve veri gizliliği konusunda farkındalık yaratmak amacıyla belirlenmiş bir gündür.